こんにちは、猫ライダーです!

「バイクに乗るなら自賠責保険だけでOK!」なんて思っていませんか?それ、大間違いです。自賠責保険は対人事故しか補償せず、しかも最大で3000万円まで。重大な事故では、それをはるかに超える賠償額が発生します。

長年バイクに乗ってきた私も、いろんなケースを見てきましたが「任意保険に入っていて本当によかった」と何度も実感しました。特に初心者ライダーには、任意保険の大切さをしっかり知ってほしい!

この記事では、任意保険の基本、よくある特約、等級制度、複数台所有時のポイントを分かりやすく解説します。ぜひ参考にして、安心してツーリングを楽しみましょう!

この記事は以下のような人におすすめ!

- バイクに乗る予定のある人

- すでにバイクに乗っているけど保険について詳しくない人

- 任意保険の必要性や内容を知りたい人

- バイクを複数台所有している人

- 保険料を節約しながらしっかり備えたい人

任意保険とは?自賠責保険だけじゃ足りない理由

自賠責保険には入っているけど・・・それじゃダメなの?

うん、自賠責保険だけでは、イザというときの補償が全然足りないからダメなんだ!

バイク保険には「自賠責保険」と「任意保険」の2種類があります。

自賠責保険って何??

自賠責保険は法律で加入が義務付けられていますが、実は補償内容が非常に限定的。

対象は対人事故のみで、死亡事故でも補償限度額は3000万円まで。それ以上の損害はカバーされませんし、対物補償もありません。

例えば、大きな事故で相手に後遺症が残り、長期の治療や働けなくなった場合、賠償額は1億円を超えることもざらにあります。自賠責保険だけでは到底カバーできません・・・。

ここで頼りになるのが任意保険、自賠責保険の補償額では足りない金額を任意保険が補填してくれるのです。

自賠責保険だけでは補償が全然足りないんだね・・・

自賠責保険は「事故の被害者への」最低限の補償の為の保険なんだよ。

だからこそ安心と充実したオートバイライフを楽しむには、任意保険は必須なんだ!

任意保険では、対人・対物補償のほか、人身傷害補償や車両保険などを自由に組み合わせて契約できます。

「対物の修理費なんて気にしないぜ!」というツワモノもいるかもしれませんが、事故で相手の高級車やフェンスを傷つけたら、修理費が数百万円を超えることもあります。さすがにそこまでのリスクは避けたいところ。任意保険は、いざというときに頼りになる“安心の備え”です。

任意保険の主な補償内容

任意保険にはさまざまな補償があり、自賠責保険ではカバーできない部分をしっかり補償します。ですが専門用語が難しくて内容が理解しにくいですよね・・・、出来るだけ解りやすく説明いたしますね。「相手側への補償」と、「自分と搭乗者への補償」に分かれているのがポイントです、そこをしっかりと理解しましょう!

相手への補償

● 対人賠償保険(相手のケガや死亡に対しての補償)

事故で他人を死傷させてしまった場合の損害賠償が補償されます。自賠責保険の補償限度額(死亡3000万円、後遺障害4000万円)を超える部分をカバーします。重大な事故の場合、賠償額は1億円を超えるケースもありますので、無制限の補償を選ぶのがおすすめです。

● 対物賠償保険(相手の車・バイク・物品の破損に対しての補償)

事故で他人の車や物を壊してしまった場合の損害賠償を補償します。自賠責保険では対物事故は対象外ですので、任意保険でカバーが必須です。

例えば、相手が高級車だった場合や商業施設の設備を破損した場合、修理費が数百万円になることもあります。こちらも無制限の補償がお勧めです。

相手への補償は「対人も対物」も「無制限」にするのが基本だよ!!

確かに、「無制限」にしておけば何かあっても安心だね。

ご自身、搭乗者への補償

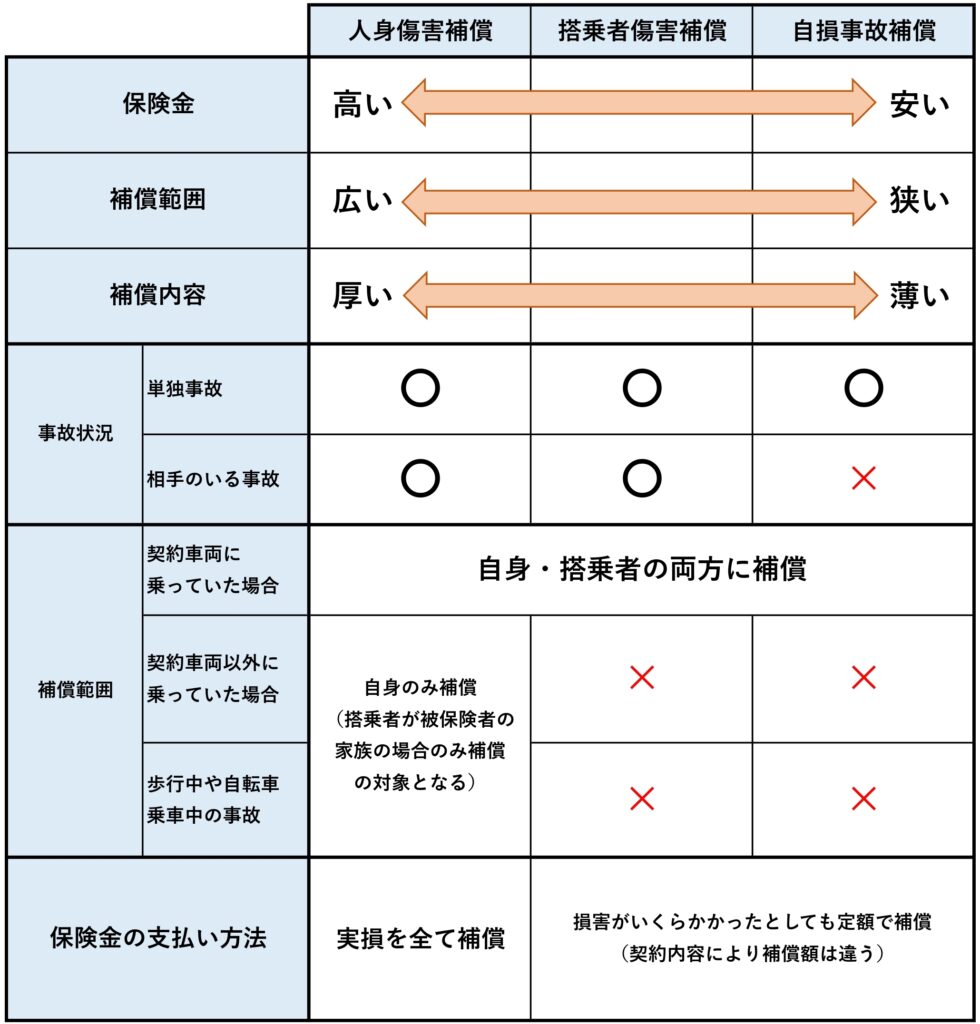

● 人身傷害保険(自分・同乗者のケガや死亡に対しての補償)

事故で自分や同乗者がケガをした場合、治療費や休業補償、精神的損害が補償されます。過失割合に関係なく実際にかかった損害額が支払われるのが特徴です。特に、もらい事故などで過失割合が問題になるケースでも早期に保険金を受け取ることができます。似た保険で「搭乗者傷害補償」「自損事故補償」というものがありますが、詳細は別途解説します。

● 車両保険(自分の車・バイク・物品の破損に対しての補償)

自分のバイクが事故や盗難で損害を受けた場合の修理費用や補償をします。

ただし、補償範囲や条件は保険会社によって異なり、すべての事故が対象になるわけではありません。バイクレース中の事故やカスタムパーツは対象外の場合もあるので、加入前に条件を確認しましょう。

自分への補償はサイフと相談して検討しよう!

修理費はあきらめようかな・・その代わりに安全運転を心がけなきゃ。

私は、事故で働けなくなった場合に備えて「人身傷害補償3000万円」で入っているよ!参考にしてね!

人身傷害補償、搭乗者傷害補償、自損事故補償の違い

バイク保険の補償内容が理解しにくいと思わせてしまう元凶はこの3つの補償です!すごく似ていて何が違うのかまったく理解できないという方がほとんどではないでしょうか・・・。

ここが全然理解できないにゃ・・・

これらの補償は、いずれも「ご自身や搭乗者のケガ・死亡」を補償するものなのですが、補償範囲、補償内容が微妙に異なります。

各補償の違いを表にまとめましたので、内容をよく理解しご自身に合った補償を検討しましょう。

これらの補償は保険金を重複して受け取ることが可能です。例えば人身傷害補償と搭乗者傷害補償の2つに入っていた時に事故でケガを負ってしまった場合、それらの両方から保険金を受け取ることが出来ます。

ですが、両方から保険金が出るからお得っ、なんて思ってはいけません。私の場合、相手への補償は「対人・対物の両方を無制限」にして、自分への補償は「無理の無い金額」に抑えて入っています。自分への補償は控えめにして安全運転に意識が強まるように自制するのがお勧めです!

人身傷害補償だけ入っておけば充分だと思うよ!

私もそうするにゃ~

特約を活用して補償をもっと手厚く

上記の主な補償以外にもたくさんの特約(オプション)が用意されています。

保険会社によって特約の種類は様々ですので、どの保険会社にするか迷った場合には特約の種類で選ぶのも有りかもしれません。

ですが、特約にお金をかけるよりも相手への対人・対物の補償を無制限にする方が重要です!特約はそれ以上に余裕をもって補償を受けたい場合のオプションとして検討してみてください。

- 弁護士費用特約:相手との交渉・裁判費用を補償。

- ロードサービス特約:故障や事故時のレッカー移動など。

- 個人賠償責任特約:バイク以外の事故(自転車など)にも適用。

- 車両搬送費用特約:修理工場への搬送費を補償。

- 車両盗難補償特約:バイクの盗難被害をカバー。

- 無保険車傷害特約:無保険の車との事故でも補償。

- 積載物補償特約:ツーリング中の荷物(バッグ・カメラなど)を補償。

特約をつけすぎると保険料が高くなるので、必要なものを選ぼう!

等級制度の仕組みをわかりやすく解説

任意保険には「等級制度」があり、無事故の年数が増えると保険料が安くなります。

- 初めての加入時は 6等級。

- 無事故で更新すると1つずつ等級アップ。

- 最高 20等級 で保険料が最大60%以上割引。

- 事故を起こすと 3等級ダウン し、保険料が大幅に上がる。

「事故有係数適用期間」が設定されるため、一度事故を起こすと数年間は割増料金が続きます。

結論、無事故で更新し続けるのが一番お得!

複数台所有時の保険のコツ

バイクを2台以上持っている場合、すべての車両に個別に保険をかけるのはコストがかかります。そこで活用したいのが以下の方法。

- セカンドバイク割引:2台目以降の保険料が安くなる。

- ファミリーバイク特約(125cc以下):自動車保険に追加で付帯できる。

例えば「大型バイクと原付」の組み合わせなら、大型バイクは個別に任意保険、原付はファミリーバイク特約でカバーすれば、費用を抑えられます。

バイク保険をお得に選ぶなら

バイク保険は補償内容や料金が保険会社ごとに異なります。そのため、できるだけ多くのプランを比較し、自分に合ったものを選ぶことが大切です。

でも、たくさんありすぎて選ぶのが大変にゃ・・・

一括比較できるサイトを使うのがおすすめだよ!

バイク保険の一括比較は「保険の窓口インズウェブ」がおすすめ、最大11社の保険会社のプランを簡単に比較できるので、最適な保険を見つける手助けになります。

保険料を節約しながら、しっかりとした補償を確保したい方におすすめです。

インズウェブバイク保険見積りサービスまとめ

バイクに乗るなら、任意保険は絶対必要!

「自分は大丈夫」と思っていても、事故はいつ起こるかわかりません。いざというときに備えて、最低でも 対人・対物無制限 の補償は入っておくべきです。

また、等級制度や特約を活用すれば、保険料を抑えつつ手厚い補償を受けられます。

どの保険がいいか迷ったら、「バイク保険の一括比較は保険の窓口インズウェブ」を活用して 、自分に合ったプランを選び、安心してツーリングを楽しみましょう!

コメント